La disputa entre BBVA y Banco Sabadell se ha convertido en un verdadero espectáculo, comparable a una versión financiera de Juego de Tronos. Esta batalla ha tenido lugar no solo en el ámbito económico, sino también en la comunicación y la política. Sin embargo, el desenlace final se vivirá en el parqué bursátil, donde los accionistas de la entidad catalana decidirán el destino de esta contienda.

La Prima de la OPA y su Evolución

Al cierre del mercado del viernes, la prima de la oferta pública de adquisición (OPA) del BBVA se situó en un modesto 3%. Según la propuesta, el banco ofrecía un título propio por cada 4,8376 acciones del Sabadell, asignando un valor de 3,26 euros por acción, ligeramente superior a los 3,21 euros de su cotización final.

Durante las semanas más intensas de esta disputa, la prima mantuvo un rango entre el 1% y el 3%. Esta estabilidad se debe a la influencia de los fondos de inversión de arbitraje, que operan comprando acciones del Sabadell mientras venden a futuro las del BBVA. Este método ajusta los precios hasta que el diferencial no ofrece suficiente rentabilidad.

Antes de este episodio, las acciones del Sabadell habían supuesto un notable incremento, alcanzando un diferencial del 14,5% a finales de julio. En ese momento, los inversores especulaban sobre una posible mejora de la oferta, que finalmente llegó, aunque de manera tardía y dejando a algunos inversores en la estacada. Tras la noticia, la prima se situó en un poco más del 7%, y el BBVA descartó nuevas mejoras, lo que condujo a la estabilidad actual.

Euforia en el Sector Bancario

Un aspecto curioso de esta situación es cómo ambos bancos han utilizado el mismo argumento para respaldar su posición. Por un lado, BBVA señalaba que las acciones del Sabadell alcanzaron su nivel más alto en diez años, mientras que el Sabadell resaltaba su rentabilidad tras rechazar la oferta en dos ocasiones. Desde que se filtraron los primeros rumores de la oferta, el Sabadell ha visto un aumento del 90% en Bolsa, mientras que el BBVA ha crecido un 45% y otros bancos importantes como Santander y CaixaBank también avanzaron considerablemente.

En este clima de competencia, el sector bancario español ha disfrutado de un periodo de récords en beneficios, consolidando un resultado de más de 17.000 millones de euros en solo la primera mitad de 2025, en comparación con los menos de 14.000 millones de 2019.

Los Dividendos Brillan

El actual panorama ha permitido que el sector ofrezca atractivos dividendos, especialmente al Sabadell, que ha prometido entre 2025 y 2027 repartir el 40% de su valor de mercado. Este compromiso incluye un pago extraordinario de 0,50 euros por acción proveniente de la venta de su filial británica, TSB. Quienes acepten la OPA del BBVA se perderán estas jugosas recompensas.

En los últimos dos años previos a la OPA, el Sabadell había mantenido su pago de dividendos en 10 céntimos por acción. Sin embargo, en el futuro cercano, los accionistas ya han garantizado un total de 34 céntimos más otros 50 en dividendos extraordinarios. Aunque el BBVA ofrece sus propios dividendos, que aumentan de 0,52 a 0,73 euros, el Sabadell promete aún una rentabilidad superior.

La Decisión que Se Avecina

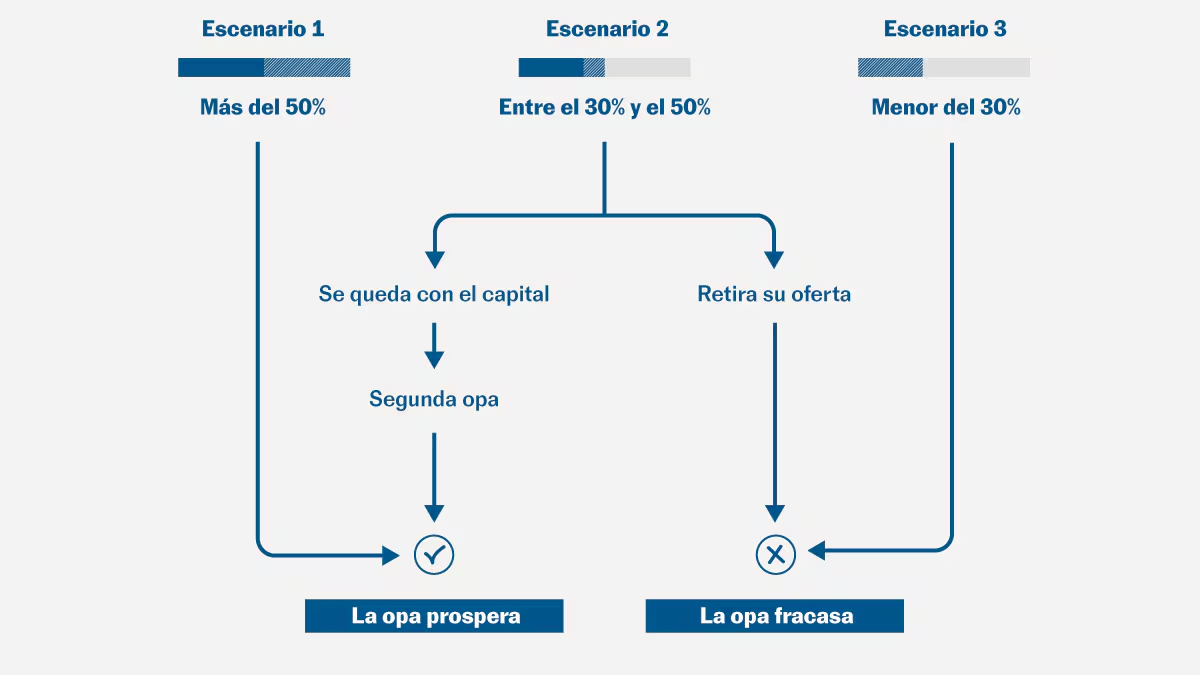

A lo largo de los 17 meses que lleva esta saga, las decisiones no han parado de acumularse. BBVA tiene un recurso estratégico: puede renunciar a la exigencia de que la OPA alcance un 50% de aceptación, lo cual le permitiría mantener una participación en el Sabadell sin poder fusionarse en tres años. Esta táctica podría asegurarle un control significativo, incluso si no logra el 50% total.

Sin embargo, con una opción que podría implicar desembolsos de hasta 11.400 millones de euros, la decisión no será sencilla. Con el valor del Sabadell antes de la OPA estimado en 9.200 millones, el BBVA se enfrenta a un delicado equilibrio financiero que podría impactar las expectativas de sus propios accionistas.

Perspectivas del Mercado

La mayoría de las proyecciones apuntan a que el nivel de aceptación estará entre el 30% y el 50%, aunque esta cifra sigue envuelta en incertidumbre. Los inversores todavía sopesan si acudirán a la oferta o permanecerán en un banco con una sólida base de clientes. Una aceptación superior al 50% sería inesperada, al igual que una inferior al 30%.

La saga BBVA-Sabadell, marcada por giros y desafíos, seguirá capturando la atención de los inversores y podría reconfigurar el paisaje bancario español. Con un desenlace que podría definir el futuro de ambos, la comunidad financiera está a la espera de novedades en los próximos días.